Gás natural como combustível para a marinha

Introdução

Quando em 2006 o Engº Jorge Antunes começou a ensinar na Universidade de Newcastle em Inglaterra, sistemas propulsores a motores a gás, a maioria dos seus colegas achou a ideia demasiado avançada para a altura, para não dizer descabida. Para muitos o Gás Natural, nunca iria ser um combustível marítimo. O Gás Natural, até então era utilizado essencialmente no Japão e na Noruega a bordo de alguns navios de trafego local, como seja o “Glutra”, um pequeno RO-RO de 100 passageiros como se mostra na figura 1 cujas principais características se encontram na tabela 1.

")

Figura 1 – O “Glutra” Noruega (2000)

Tabela 1 – Dados principais do RO-RO “Glutra” (2000)

| Dimensões Principais | |

|---|---|

| Comprimento (m) | 94.80 |

| Boca (m) | 15.70 |

| Calado (m) | 5.15 |

| Velocidade do serviço (nós) | 12 |

| Deslocamento (ton) | 640 |

| Capacidades | |

| Automóveis Privados | 100 |

| Passageiros | 300 |

| Instalação Propulsora | |

| 4 Mitsubishi GS12R-PTK, 12 Cilindros em V | 675 kW/uni |

| Capacidade de GNL | |

| AGA CRYO | 2 x 32m3 |

| Propulsores | |

| 2 colunas Schottle STP 1010 | 1000 kW |

No ano 2000, existiam somente 8 navios a utilizar gás natural como combustível principal, essencialmente embarcações de águas interiores dedicadas ao transporte de passageiros e turismo. O GN estava naquele tempo a dar os primeiros passos, sendo que a expectativa de vir a ser o “o combustível para a marinha” embora pequena, viesse a ser forçada por diversos meios a tornar-se “O combustível” desejado. No presente artigo iremos abordar de forma breve e simples a problemática subjacente ao gás natural como combustível para a marinha.

O que é o Gás Natural?

O gás natural é uma mistura de hidrocarbonetos mais ou menos leves, e cuja queima se crê hoje em dia ser “amiga do ambiente” isto é a queima é mais limpa que a de outros hidrocarbonetos convencionais como a gasolina, gasóleo, combustível pesado, etc. O gás natural é um hidrocarboneto, o que significa que é constituído por compostos de carbono e hidrogénio. O hidrocarboneto mais simples é o metano; que contém um átomo de carbono e quatro átomos de hidrogénio.

O gás natural pode ser encontrado, por si só ou em associação com óleo. É incolor e inodoro embora seja uma mistura de hidrocarbonetos. Embora o principal constituinte seja o metano, outros hidrocarbonetos incluem etano, propano, butano e água, óleo, enxofre, dióxido de carbono, azoto, e outras impurezas podem estar misturados com o gás, quando ele sai do chão. Estas impurezas são removidos antes que o gás natural seja entregue aos consumidores finais. O facto de que o gás natural é combustível e a sua queima é mais limpa do que outras combustíveis ajuda a reforçar a sua posição como um dos combustíveis mais utilizados. O gás natural é medido em muitas unidades, embora a unidade mais comum de medição é o Gigajoule (GJ), a medida métrica para o calor ou energia. Outras formas de medida utilizadas na indústria do gás natural são MCF (mil pés cúbicos) e Btu (British Termal Unit).

Uma vez removido do seu reservatório subterrâneo, o gás natural é transferido para instalações de processamento para remover as impurezas e outros subprodutos. Alguns destes subprodutos, incluindo etano, propano, butano, e enxofre, são extraídos para outros usos. Após ser processado, o gás natural limpo (quase metano puro) dá entrada através de gasodutos na instalação de liquefação e armazenagem, seguindo por pipeline criogénico para ser carregado em navio que o entrega num outro terminal onde se procede à sua vaporização para alimentação da rede de gasodutos, sendo que uma outra parte é despachado em camião cisterna em estado liquido para alimentar as chamadas UAG’s Unidades Autónomas de Gás que alimentam redes de gás mais pequenas em localizações remotas para as quais não é economicamente viável a utilização de gasodutos. Estamos por isso a falar de um processo, que obriga à limpeza do gás, sua liquefação (neste processo poupa-se volume, isto é, 584 m3 de gás em estado gasoso nas condições PTN, são reduzidos a 1 m3). Por conveniência para o leitor, pode-se dizer que, 1m3 GNL = 584 m3 GN@PTN = 0.405 MT GNL = 6173 kWh = 22.19 GJ = 21.04 MBTU.

A cadeia de produção do Gás Natural e o ambiente

A energia necessária para liquefazer 1kg de gás em estado gasoso, é de cerca de 1188 kJ, ou seja 1188 kJ/kg de LNG. (Finn et al., 1999). Embora na prática o poder calorifico do gás possa variar com a sua origem, bem como com a tecnologia de liquefação no processo perde-se cerca de 8% da energia contida num quilograma de gás natural no seu processo de liquefação (Patel, 2005) o que por si só aumenta significativamente a pegada carbónica, isto não contanto com todos os processos a montante e a jusante do processo de liquefação.

O mercado do gás natural

À cerca de 10 anos atrás a Europa fazia crer que uma época dourada do gás natural estava próxima, levando muitos investidores e analistas de mercado a crer cegamente em algo que não se veio a verificar, muito pelo contrário. Investindo fortemente em infraestruturas, algumas megalómanas, aceitando facilmente que os consumidores ocorreriam naturalmente assim que aquelas estruturas estivessem prontas a operar.

Acontece que 10 anos depois, a dimensão do mercado do gás natural, não é mais que um quinto do que era esperado, observando-se que a cadeia de abastecimento de gás natural, tem espaço para mais “players” caracterizados essencialmente pelas suas pequenas dimensões. Dadas as circunstâncias acima apresentadas, torna-se pois, urgente o incremento do consumo de gás natural, sendo que, embora o gás natural não seja um combustível natural para a marinha, a marinha serve o propósito dado os seus consideráveis consumos energéticos. O mercado do gás natural para a marinha, está por desenvolver, os exemplos que têm ocorrido, são tímidos, normalmente com características operacionais muito particulares em termos de áreas geográficas, altamente subvencionados, e essencialmente limitados a poucos tipos de navios. Os tipos de navios mais frequentes são, navios de apoio ao offshore, alguns navios de carga e RO-RO’s.

Os “Drivers” do gás como combustível para a marinha

Como é sabido existem algumas zonas de emissão controlada ECA’s (Emissions Controlled Areas) cujo objetivo é mitigar o efeito das emissões produzidas pela atividade marítima junto às costas de alguns países, nomeadamente acima do canal da mancha, todo o mar Báltico, incluindo parte da costa Oeste da Noruega, bem assim como toda a costa dos estados Unidos.

Outras zonas ECA, estão a ser declaradas ou em via disso, saiba-se que a Câmara Municipal de Lisboa, votou recentemente (com uma única abstenção a definição de uma zona ECA para Lisboa e costa continental de Portugal). O anexo VI é relativamente recente dentro da convenção MARPOL e tem essencialmente como objetivo o controlo das emissões atmosféricas produzidas pelos navios, como sejam emissões de CO2 e NOx, entre outras e, por consequência, a racionalização da utilização da energia na atividade marítima.

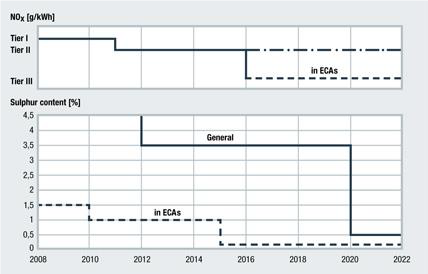

Figura 2 – Escala temporal de implementação de acordo com a convenção MARPOL 73/78 Anexo VI para os limites de emissão de SOx e de NOx. (Fonte MAN – IMO MARPOL)

É genericamente aceite que uma má utilização da energia origina mais emissões de CO2 mas também de outras espécies poluentes, como sejam, partículas, NOx e COV’s (compostos orgânicos voláteis). Embora as emissões de poluentes atmosféricos estejam contempladas na Convenção MARPOL VI, só as emissões de NOx têm valores limite. No caso do SOx o limite foi imposto ao teor máximo admissível de enxofre nos combustíveis, que desde de 2015 foi reduzido para 0.1%. A partir de 2020 esse limite passará a ser de 0.5% para as áreas não ECA conforme ilustra a figura 2.

Quanto ao valor de CO2, está em fase de implementação por parte da União Europeia (que decidiu adiantar-se à IMO) de um mecanismo do tipo já existente para a indústria terrestre e aviação, sujeito ao mecanismo MRV (Monitoring Reporting & Verification) ou seja, um mercado de quotas de carbono aplicado ao Shipping, e que certamente catalisará a eficiência energética dos navios. Quanto às partículas PM10 e PM2.5, nada se adianta em termos de limitação das mesmas.

Devido à aplicação de legislação sobre limitação de emissões gasosas mais apertada (incluindo aerossóis), as despesas com a saúde ligadas diretamente à poluição atmosférica na Europa têm vindo a decrescer. Tendo sido o seu valor de €803 biliões em 2000, deverá situar-se nos €573 biliões de euros em 2020 . Embora as emissões originadas por fontes terrestres estejam a diminuir, as emissões de poluentes atmosféricos por parte dos navios deverão aumentar, por consequência do aumento de tráfego no hemisfério norte, em mais 5%, até 2020. Calcula-se que as despesas de saúde na Europa devidas à contribuição das emissões de poluentes originadas pelo Shipping apenas, deverão aumentar dos 7% em 2000 (ou seja €58.4 biliões) para 12% em 2020, atingindo um valor de cerca de €64.1 biliões de Euros. Na Dinamarca, que é um país particularmente afetado pelo tráfego intenso de navios junto da sua costa, entre o Mar Báltico e o Mar do Norte, a redução do teor de enxofre e seus respetivos óxidos SOx deverá resultar num decréscimo de custos com a saúde de €627 milhões em 2000 para os esperados €375 milhões em 2020. Ora bem, é no que diz respeito às emissões de óxidos de Azoto NOx e de óxidos de enxofre SOx e em particular à emissão de partículas que o gás natural tem uma notória vantagem sobre a maioria dos outros combustíveis nomeadamente sobre o HFO (Heavy Fuel Oil) e o MDO (Marine Diesel Oil) embora as emissões devidas à queima de Metanol sejam ainda mais limpas. No entanto, esta vantagem pode não ser tão evidente quando se comparam as pegadas carbónicas, bem como quando se têm em conta as emissões fugitivas de gás e o chamado slip de gás, em particular quando são utilizados motores a quatro tempos, os quais pelo seu próprio funcionamento cíclico são caracterizados por maior ou menor tempo de cruzamento de válvulas, originando a passagem de gás não queimado ou semi-oxidado, diretamente para o sistema de evacuação sendo posteriormente emitido para a atmosfera.

Um outro “Driver” tem a ver com força do mercado do gás natural, para alcançar maiores consumos. Conforme já referido, as infraestruturas de grande porte existentes necessitam rapidamente de consumidores, por forma a justificarem-se economicamente. Note-se que alguns destes fornecedores de gás são participados pelos governos de alguns países, como é o caso da Noruega, onde existe o maior número de navios movidos a gás, e onde muitos dos projetos recentes têm recebido forte apoio por parte do fundo do NOx. Existe por isso, uma forte ação de estratégia governativa e tecnológica por parte do governo Norueguês. Deve-se notar, também que grande parte senão a totalidade dos navios convertidos para gás, operam em zonas geográficas bem definidas, onde a logística dos abastecimentos está assegurado, bem como o consumo regular de uma certa quantidade de gás.

Os “anti-drivers” do gás como combustível para a marinha

Conforme acima mencionado, existem alguns “nós cegos” que necessitam ser “desatados” para que o gás natural possa penetrar como combustível para a marinha. O primeiro obstáculo à penetração do gás natural deve-se à total indefinição dos preços do gás a longo prazo, dado o preço do gás ser em muito influenciado pelos interesses políticos e estratégicos. No entanto, prevê-se que o gás deva ser oferecido ao mercado a um preço, que deverá rondar o preço do HFO 180 cSt@50ºC. Ou seja, será um combustível francamente mais barato que o MDO, mas o seu custo deverá rondar aquele da operação com HFO, ou seja, não trás qualquer vantagem económica para o armador, que terá que suportar o custo da conversão dos seus navios mais uma logística de fornecimento de bancas inexistente, bem assim como a formação da tripulação.

O preço das conversões, tipicamente a conversão de um navio com uma máquina principal de cerca de 5 000 kW ronda os 7 M€, não incluindo a conversão dos seus geradores e caldeiras. Perda de espaço de carga, para receber os tanques de gás líquido, isto quando o mercado para a maioria dos fretes está sujeito ao abaixamento dos seus valores. O tempo de abastecimento e as respetivas zonas de segurança no cais em torno do navio a abastecer constituí por si só uma dificuldade. Este é um ponto a ter em conta, dado as operações de bancas de GNL utilizando os meios convencionais a partir de camião cisterna serem muito morosas, obrigando a autênticos comboios de camiões cisterna a entrarem nos portos mesmo para abastecer navios de carga de pequena dimensão. Obrigam à delimitação de zonas de segurança consideráveis dentro dos portos, nas quais implicarão restrições à circulação de pessoas e veículos e por consequência à operação do navio e do porto.

Falta de meios para fornecimento de bancas de gás aos navios e em particular com uma duração próxima daquela com que abastecem os hoje os navios com combustíveis convencionais. Também são “anti-drivers” os projetos que possam aparecer menos bem estudados e que por isso possam levar a maus resultados, beliscando o potencial do gás enquanto combustível, como é o caso da aplicação a embarcações que recebam as suas bancas em gás líquido e que devido á sua operação tenham períodos de paragem, como seja o caso de rebocadores, que operem poucas horas por semana. Este é um problema, devido ao chamado “boil off” resultante da ebulição do gás dentro dos seus tanques. O gás de “boil off” terá forçosamente que ser consumido ou ser libertado, de forma a manter a pressão no reservatório criogénico dentro de valores aceitáveis, tipicamente 8 bar. Ou seja, nem todos os navios são candidatos apropriados para utilizarem gás natural, e um projeto não conseguido é um mau exemplo para futuros projetos.

Ainda sob o ponto de vista das instalações propulsoras (não Diesel elétricas), nomeadamente de rebocadores ou outros navios que manobrem com frequência, pode-se dizer que um motor propulsor quando operado a gás, não tem as mesmas características dinâmicas que o motor Diesel, podendo ser um entrave problemático senão fatal. As regras técnicas dos portos encontram-se por definir e muitas das vezes por harmonizar, criando uma confusão de procedimentos difícil de gerir, por parte das tripulações; Inexistência de meios de combate a sinistros que envolvam gás.

A vantagem real do gás natural, não se podendo afirmar a sua vantagem económica pelo menos por agora, é efetivamente uma queima mais “amiga” do ambiente. Quando utilizado como combustível em motores a 4 tempos, e não contando com o “slip” de gás nem com outras fugas fugitivas, as emissões são bastante mais baixas que aquelas que resultam do motor Diesel, em termos de NOx, SOx e Partículas, mas já em termos de COV (Compostos Orgânicos Voláteis) o mesmo não se pode dizer, podendo originar a necessidade da utilização de um catalisador oxidador, quer para o “slip” quer para os COV’s. No entanto, se o mesmo gás natural servir como combustível de um motor de cruzeta a dois tempos, já a vantagem fica reduzida às partículas e ao SOx, já que, os níveis de emissão de NOx e COV’s se encontram sempre acima dos valores limite de emissão, obrigando por isso à instalação de sistema de tratamento de gases do tipo “tail end” como sejam os catalisadores oxidadores.

Existem em Portugal alguns projetos interessantes uns já em fase de implementação outros em fase de anteprojeto. O “Pipeline Virtual” Sines-Lisboa-Madeira levado a cabo pela Gaslink Gas Natural S.A. da Madeira. É por si um projeto inovador, baseado no transporte por estrada e por navio de contentores criogénicos carregados de GNL, que alimentam uma UAG (Unidade Autónoma de Gás) que por sua vez alimenta grupos de produção elétrica com motores Dual Fuel. A capacidade é limitada ao número de contentores que se podem transportar por unidade de tempo, depende por isso da disponibilidade de transporte marítimo, tem uma pegada carbónica originada pelo transporte considerável, os problemas logísticos não são particularmente problemáticos dado os contentores serem embarcados como carga perigosa, e não como combustível, o investimento é relativo, e as tecnologias envolvidas bem conhecidas, dispondo de cliente âncora na Madeira.

Em fase de ante projeto encontra-se o terminal da Trafaria pertencente à OZ Energia S.A. , podendo este ser um resposta cabal para as necessidades do porto de Lisboa e outros contíguos.

Figura 3 – Vista da margem norte do Tejo do terminal da OZ Energia na Trafaria

O terminal cuja capacidade poderá chegar aos 30 000 m3 disporá de um pontão (Getty) com a capacidade de receção de LNG e exportação e abastecimento de navios com todas as condições de segurança. O projeto da OZ Energia S.A. disporá de todas as condições de segurança necessárias ao fornecimento de bancas a navios, estando, no entanto ainda prevista dentro do âmbito deste projeto a existência de um navio de bancas de LNG.

No porto de Sines, embora exista GNL necessita de ser projetado e construído um terminal dedicado ao abastecimento de GNL a navios que toquem aquele porto, cujos principais clientes no futuro serão porta contentores “feeders”, por serem os que mais navegam em zonas ECA, distribuindo carga contentorizada e não só, pelos países onde as zonas ECA já estão implementadas. Existem outros operadores em particular do país vizinho, que estão a perfilar-se como fornecedores de gás por camião cisterna.

Conclusões

O gás natural como combustível para a marinha, está ainda nos seus primeiros momentos, ora com sucessos ora com insucessos de ordem técnica, não sendo exatamente uma panaceia tornou-se no “não combustível da moda” embora existam outros como o metanol que concorrem com ele. Alguns dos problemas mais frequentes foram apresentados, sendo absolutamente necessário o tempo para o desenvolvimento e esclarecimento de todos os intervenientes. Trata-se de um tempo que requer grandes investimentos, de tempo, de tecnologia e necessariamente de dinheiro. Uma coisa é certa, o gás natural será um dos principais combustíveis para a marinha, mesmo apesar da força de pressão política e estratégica, bem como dos detentores das grandes instalações (terminais) e meio meios de transporte. O gás natural como combustível apresenta grandes desafios para o shipping, sendo que o principal neste momento é a indefinição do seu custo para a marinha, seguido da sua disponibilidade geográfica e tecnologia necessária, finalmente o preço das conversões das máquinas principais para operarem com gás natural.

O gás natural concorre com outros combustíveis, em particular quando associados a tecnologias de tratamento de gases de evacuação, como sejam os “scrubers” ou os catalisadores oxidativos. Quanto às emissões produzidas pelo gás natural, e a respetiva pegada carbónica, pode-se dizer, que os números necessitam de ser bem vistos, sendo no entanto o seu efeito local, menos agressivo que a queima de outros combustíveis convencionais, em particular quando o são sem tratamentos de gases.